Was ist ein Eigenbeleg?

Grundsätzlich müssen laut deutschem Steuerrecht (nach § 97 Abgabenordnung) berufliche oder betriebliche Aufwendungen nachgewiesen werden. Dabei gilt allgemein der Grundsatz „Keine Buchung ohne Beleg“. Belege und Rechnungen sollten sorgfältig aufgehoben werden, um den reibungslosen Ablauf bei der Buchführung sowie beim Finanzamt zu gewährleisten.

Rechnungsbelege werden generell in interne und externe Belege unterschieden:

Interne Belege werden innerhalb des Unternehmens für die Buchhaltung erstellt (z.B. Lohnlisten, Ausgangsrechnungen, Materialentnahmescheine). Diese Belege dienen der Nachvollziehbarkeit interner Geschäftsvorgänge und bilden betriebswirtschaftliche Sachverhalte im Unternehmen ab. Dadurch, dass kein externer Wirtschaftsbeteiligter diese Belege erstellt hat, handelt es sich hier bereits um Eigenbelege.

Externe Belege (Fremdbelege) entstehen außerhalb des Unternehmens (z.B. eine Quittung eines Zulieferers). Diese Belege oder Quittungen dienen als Nachweise der Betriebsausgaben. Sind solche Belege nicht vorhanden oder gehen sie verloren, kann als Ersatz ein Eigenbeleg erstellt werden.

Als Eigenbeleg wird demnach einer von Unternehmen selbst erstellter Beleg verstanden, der als Ersatz für Quittungen und Rechnungsbelege dient. Im Falle, dass es für einen Geschäftsvorfall keine Belege gibt, müssen daher stellvertretend Eigenbelege erstellt und diese ggf. beim Finanzamt auch vorgelegt werden können.

Wann ist die Erstellung eines Eigenbelegs notwendig?

Eine Erstellung eines Eigenbelegs ist in folgenden Fällen notwendig:

- Versäumnis des Zahlungsempfängers (sollte dieser vergessen haben, einen Beleg auszustellen oder für den Empfang von Trinkgeld keine Quittung ausgestellt hat)

- Außerplanmäßiger Abschreibungen (z.B. Verderb, Lagerabbau oder Diebstahl)

- Verlust oder Vernichtung des Originalbelegs

- Abrechnung von Reisekosten oder Verpflegungsmehraufwendungen (z.B. fehlende Hotelrechnung)

- Privatentnahmen in Form von Geld oder Wirtschaftsgütern

- Leistung einer Privateinlage

- Generell sollten Eigenbelege die Ausnahme bleiben. Sollten Sie tatsächlich einmal einen Rechnungsbeleg verloren haben, bitten Sie den Leistungserbringer Ihnen den Beleg nochmals zur Verfügung zu stellen. Und falls Sie dennoch einen Eigenbeleg erstellen müssen, beachten Sie bitte, dass Eigenbelege nicht vorsteuerabzugsberechtigt sind.Hinweis:

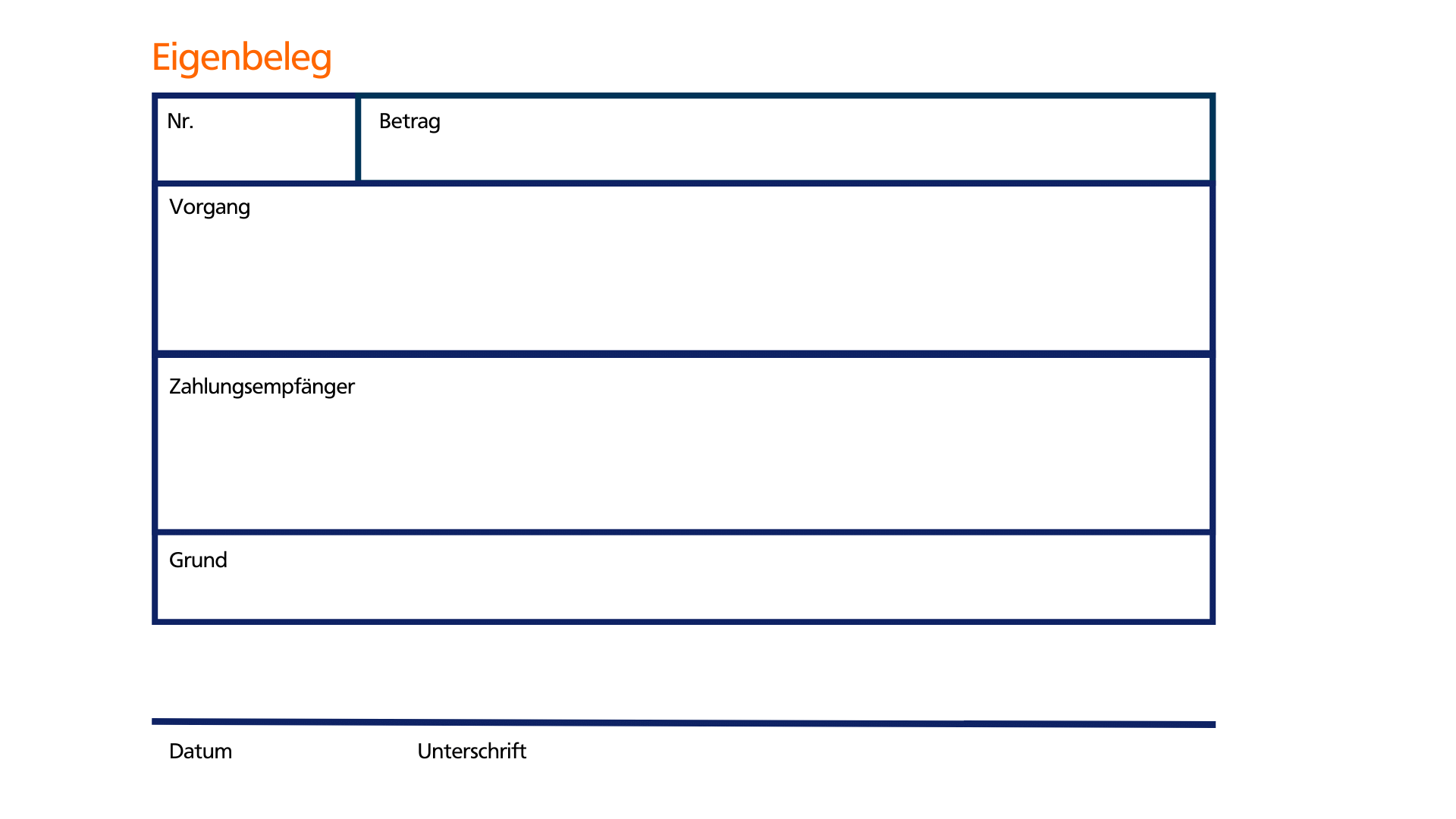

Erforderliche Angaben eines Eigenbelegs

Auf der selbst erstellten Rechnung müssen folgende Angaben unbedingt enthalten sein:

- Name und vollständige Anschrift des Zahlungsempfängers

- Datum der Aufwendung und der Erstellung (falls abweichend)

- Art der Aufwendung

- Betrag – hier kann der Gesamtpreis oder der Einzelpreis pro Stück angegeben werden, zusätzlich ist der Umsatzsteuersatz anzugeben

- Nachweis über die Höhe der Quittung – wenn möglich sollte eine Preisliste an den Eigenbeleg geheftet werden

- Grund für den Eigenbeleg, beispielsweise durch Verlust eines Original-Belegs, nicht quittiertes Trinkgeld oder Benutzung eines Automaten

- Händische Unterschrift des Ausstellers

Wurde der Eigenbeleg für die Zahlung von Bewirtungsaufwendungen (inkl. ggf. Trinkgeld erstellt), müssen der Anlass der Bewirtung sowie die Namen und die Firma der bewirteten Personen auf der selbst erstellten Quittung erfasst werden.

Ein Eigenbeleg kann handschriftlich und formlos erstellt werden, doch ist es wichtig, dass er sämtliche vorgenannten Angaben enthält, da es sonst zu Rückfragen vom Finanzamt kommen kann und Belege dann ggf. auch als nichtig erklärt werden können (damit können diese nicht als Betriebsausgabe abgezogen werden).

Die Richtigkeit der Angaben auf dem Ersatzbeleg bestätigt der Aussteller mit seiner Unterschrift.

Wie erstelle ich einen Eigenbeleg?

Das Beispiel zeigt einen ausgefüllten Eigenbeleg. Eine Vorlage können Sie hier herunterladen.

{kind=link}

Wussten Sie schon?

Dann können Sie Ihren Eigenbeleg entweder als Einnahme (Ausgangsrechnung) oder als Ausgabe (Eingangsrechnung) erfassen. Mehr dazu erfahren Sie in einem der unteren Artikel.

Zum Artikel: Wie erfasse ich eine Eingangsrechnung?

Zum Artikel: Wie schreibe ich eine Ausgangsrechnung?